三大运营商京东白条扫码怎么套巨头杀入“决赛圈”

发布时间:2022-06-14来源:未知 编辑:生活头条

时至今日,在云计算领域,国内市场与国际市场的分化愈发显著,国内市场或将走出一条与国际市场截然不同的路径,而其中最大的变量则来自三大运营商的进场与冲击。

三大运营商京东白条扫码怎么套巨头杀入“决赛圈”

三大运营商京东白条扫码怎么套巨头杀入“决赛圈”

以天翼云、移动云和联通云为代表,国内通信运营商的云品牌逐渐在众多云厂商之中“杀出”,逼近国内云市场第一梯队的边界。

通信运营商的“云”游戏:国际巨头败走,国内巨头杀入“决赛圈”

就通信运营商在云计算领域的表现来说,国内市场与国外市场可谓“冰火两重天”。

在国际市场上,通信巨头早已败走退场。2017年,Verizon、AT&T相继退出云服务市场,前者将虚拟私有云业务卖给了IBM,后者则与Oracle(甲骨文)达成交易,将数千个电信运营商内部数据库迁移到Oracle Cloud IaaS和PaaS。

比起云计算,现如今国际通信巨头更关注自家的通信技术服务和产品的发展。今年以来,Verizon先后激活了数千座5G信号塔,以此来为客户提供5G服务。而对于需要用到云计算的业务,则是与微软Azure、谷歌、AWS等国际云巨头开展合作,比如Verizon就正在与微软Azure、谷歌等联合开发边缘云计算产品。

相对通信巨头在国际巨头的清冷处境,在国内市场,通信运营商做「云」却是一片红火。尽管此前也由于国际通信巨头的退场备受争议,但现如今伴随着天翼云、移动云、联通云的业绩越来越突出,国内通信运营商似乎也已经尝到了云业务的“甜头”。

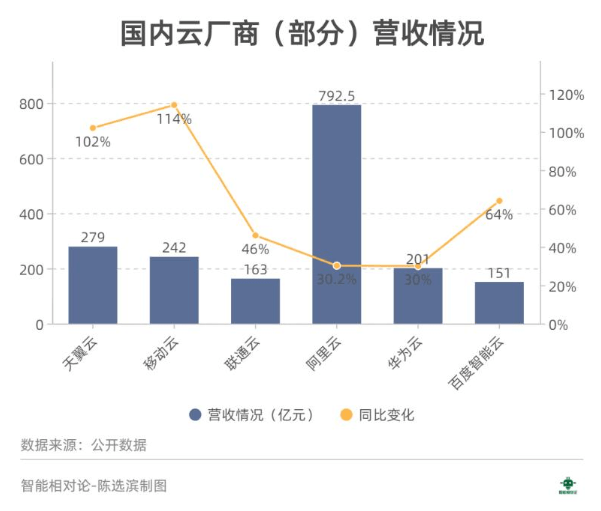

根据2021年财报数据,2021年中国电信天翼云营收279亿元,同比增长102%;移动云营收242亿元,同比增长114%;联通云稍弱,营收163亿元,同比增长46%。对比市场上的其他厂商来看,阿里云营收792.5亿元,同比增长30.2%;华为云营收201亿元,同比增长30%;百度智能云营收151亿元,同比增长64%。

尽管市场体量比不上阿里云、华为云等,但在今天的环境下,通信运营商的云业务依旧能保持三位数的增长态势,其后程发力大概率要改写国内的云服务市场格局。

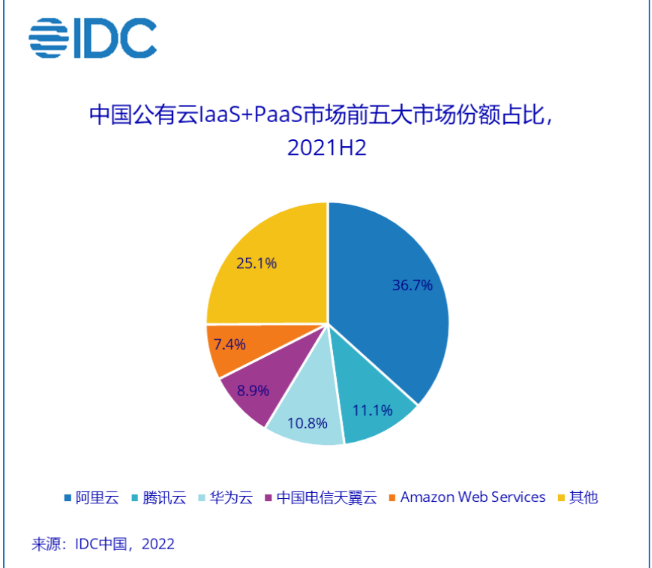

其中,在三大通信运营商的云品牌之中,又以天翼云表现最优。根据IDC最新发布的《中国公有云服务市场(2021下半年)跟踪》报告,在中国公有云IaaS+PaaS市场,天翼云以8.9%的市场份额位列第四。

总的来说,在国内云计算市场,阿里云一骑绝尘,稳居第一梯队,而天翼云、华为云、移动云、联通云、百度智能云等依托相对不错的营收成绩占据第二梯队。其中,又以天翼云、移动云为代表的通信运营商阵营,增长势头最为强劲,是目前最有可能打破国内“一超多强”格局的玩家。

国内云厂商「拉锯」:技术厂商阵营向上,通信运营商阵营向下

由于通信运营商的加入与冲击,国内的云计算市场大概率会走出一条与国际市场截然不同的发展之路。

在国际市场上,云巨头们都有着相对完整的云业务体系,从IaaS层到PaaS层再到SaaS层,基本全面覆盖云产业全链路。就基础层建设而言,亚马逊AWS在全球云计算IaaS市场的份额占比达到38.92%,而微软Azure也达到了21.07%,两大云厂商牢牢把持住了云计算IaaS市场将近60%的份额,构成的双巨头格局很难在未来短时间内打破。

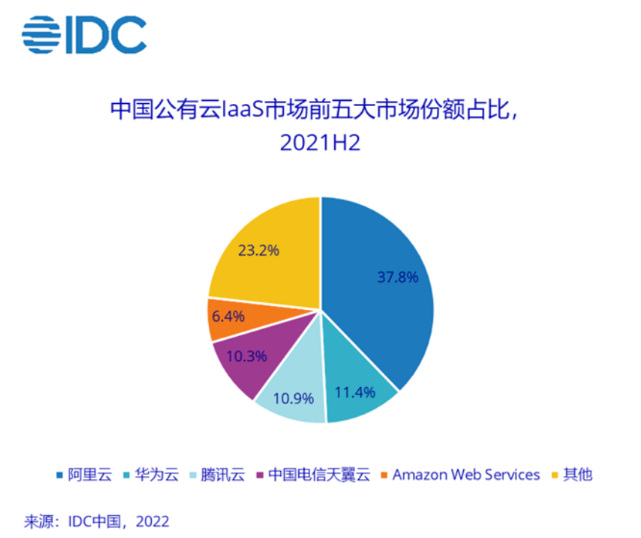

相对来说,国内云计算IaaS市场的版图就没有这么极端。目前,仅是阿里云占据较大的一部分市场,占比为37.8%,而剩下的超过60%的市场由其他厂商占据,其中华为云占比11.4%,腾讯云占比10.9%,天翼云占比为10.3%,亚马逊AWS占比6.4%,较国际市场的格局更为均衡一些。

也就意味着,其实在国内市场,云计算的发展路径还没有完全明确,谁做基础建设(IaaS),谁做平台开发(PaaS),谁做应用服务(SaaS),或者是像国际云巨头一样大包大揽,尚未确定。

如此,国内的云计算市场依旧留给了天翼云、移动云、联通云、华为云、百度智能云等后发者不少的机会与增长空间,阿里云一家独大的格局还未完全确定。

前者作为通信运营商,具备显著的央企优势和资源统筹能力,正在从基础建设层面切入,而后者作为高新技术厂商,具备领先业内的AI技术体系、5G技术体系以及众多消费级、产业级产品,正在持续强化应用服务能力。

这也就意味着,未来中国的云计算市场或将出现上下两层分化的局面,即由通信运营商阵营等国家队稳住基础设施建设,由高新技术厂商等市场巨头开拓应用服务边界。

从目前三大通信运营商的动作来看,云基础设施建设是旗下云品牌的重点业务。

根据中国电信财报披露,目前公司有超过 700 个数据中心,对外提供服务机架规模达到47万架,其中近80%部署在京津冀、长三角、粤港澳大湾区、成渝4个重点区域,形成2+4+31+X+O的资源布局,与全国一体化大数据中心布局高度契合。